Arama kelimelerini değiştirerek tekrar deneyebilirsiniz.

Parola

Parola

Güvenlik

Güvenlik

Yeni Finansal Raporlama Çerçevesi-Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standardı Taslağı (KÜMİ FRS)

Giriş

Bunlar dışında kalan bağımsız denetime tabi olmayan küçük ve mikro işletmeler için mevcut durumda MSUGT dışında bir yönerge bulunmamaktadır. Bu kapsamda bilanço esasına göre defter tutma hadlerini sağlayan ve bağımsız denetime tabi olmayan işletmelerin finansal tablolarının, gerçeğe ve ihtiyaca uygun ve karşılaştırılabilir finansal bilgi sunmasını teminen Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standardı’nın oluşturulmasına karar verilmiştir. Ülkemizdeki tüm finansal raporlama çerçevelerinin uyumunu sağlamak amacıyla KGK tarafından, Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standardı (KÜMİ FRS) Taslağı hazırlanmış ve 12 Temmuz 2019 tarihi itibarıyla kamuoyunun görüşüne açılmıştır.

TFRS ve BOBİ FRS’ye göre uygulanması daha kolay ve daha az maliyetli olan, uluslararası finansal raporlama uygulamalarıyla tutarlı, daha ziyade BOBİ FRS ile uyumlu fakat ülkemizdeki vergi uygulamalarına diğerlerinden daha yakın olan ve bilgi için finansal tablo düzenlenmesinde Tekdüzen Muhasebe Sistemi’nin yerine kullanılması amaçlanan “Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standardı (KÜMİ FRS)” ile vergi esaslı muhasebe anlayışından, bilgi esaslı muhasebe anlayışına geçilmesi sağlanacaktır. KÜMİ FRS AB Direktifi, UK’nin (Birleşik Krallık) mikro işletmeler açısından yürürlükte olan standardı (FRS 105) başta olmak üzere Türkiye’de daha önce uygulanmış muhasebe düzenlemeleri dikkate alınarak hazırlanmıştır.

1- Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standardı Taslağı’nın temel özellikleri

Sade bir anlatım diliyle kaleme alınmış ve 22 bölümden oluşan, KÜMİ FRS ile ülkemiz ekonomisinde yer alan çok sayıdaki küçük ve mikro ölçekteki işletme için gerçeğe ve ihtiyaca uygun, karşılaştırılabilir finansal tabloların hazırlanmasının sağlanması, hâlen uygulamacılar için hâkim olan vergi için muhasebe anlayışından bilgi için muhasebe anlayışına geçiş için temel oluşturulması amaçlanmaktadır.

01/01/2022 tarihi ve sonrasında başlayan hesap dönemlerinden itibaren uygulamaya konulması planlanan KÜMİ FRS’ye göre hazırlanan, gerçeğe ve ihtiyaca uygun bilgi sunan finansal tablolar, işletme yöneticilerinin kararlarına dayanak oluşturacak ve tüm ilgili tarafların, işletmelerin gerçek durumunu doğru değerlendirmelerini ve rasyonel kararlar almalarını sağlayacaktır. Bir işletmenin küçük işletme sayılabilmesi için AB direktifine göre belirlenen üç ölçütten en az ikisini sağlaması gerekmektedir. Küçük işletme ölçütlerini sağlamayan işletmeler mikro işletme olarak değerlendirilecek olup, mikro işletmelerden bilanço esasına göre defter tutma hadlerini sağlamayan işletmeler bu düzenleme kapsamında yer almayacaktır.

KÜMİ FRS seti yürürlüğe girdiğinde küçük ve mikro işletmeler için ayrı tanımlamaların yapılması planlanmaktadır. Bu kapsamda aktif toplamı, net satış hasılatı ve çalışan sayısı için belirlenen hadlerden en az ikisini sağlayan işletmeler küçük işletme olarak tanımlanacak ve KÜMİ FRS seti uygulama kapsamına alınacaktır. Diğer yandan mikro işletme olarak tanımlanan işletmelerden bilanço esasına göre defter tutma hadlerini sağlayan işletmeler de KÜMİ FRS seti uygulama kapsamında yer alacak, sağlamayanlar ise bu düzenleme kapsamı dışında tutulacaktır.

2- KÜMİ FRS kapsamındaki işletmeler

KGK’ye göre bu standart finansal tablolarının, gerçeğe ve ihtiyaca uygun ve karşılaştırılabilir finansal bilgi sunmasını temin etmek amacıyla bağımsız denetime tabi olmayan ve bilanço esasına göre defter tutma hadlerini sağlayan küçük ve mikro işletmeler tarafından kullanılması öngörülmektedir.

KGK, AB direktiflerindeki ölçekler dikkate alınarak belirlenen “Küçük İşletme” tanımı dışında kalan işletmeler “mikro işletme” olarak kabul edilip “küçük ve mikro ayrımı” yapılmasını planlanmaktadır. AB direktiflerine göre bir işletmenin “küçük işletme” sayılabilmesi için aşağıda belirlenen üç ölçütten en az ikisini sağlaması gerekmektedir:

• Aktif toplamı, 350.000 Avro ile 4.000.000 Avro aralığında olması (2.975.000 TL ile 34.000.000 TL*),

• Net satış hasılatı, 700.000 Avro ile 8.000.000 Avro aralığında olması (5.950.000 TL ile 68.000.000 TL*),

• Çalışan sayısı, 10 ile 50 kişi aralığında olması.

*[Avro kuru 8,50 TL olarak alınmıştır.

Öte yandan mikro işletme olarak tanımlanan işletmelerden Türkiye’de birinci sınıf tüccarların bilanço esasına göre defter tutma hadlerini sağlayan işletmelerin de KÜMİ FRS seti uygulama kapsamında yer alması öngörülmektedir. Sağlamayanların ise bu düzenleme kapsamı dışında tutulması öngörülmektedir. Küçük ve mikro işletme olma alt sınırının Türkiye’de birinci sınıf tüccarların bilanço esasına göre defter tutma hadleri olacağı görülmektedir. Küçük işletme olma kriterlerini belirleyen aktif büyüklüğü, satış hâsılatı ve çalışan sayısı ölçütlerinin AB Direktiflerindeki ölçekleri dikkate almayı planlayan KGK, bu ölçütlerin ne kadar olacağı konusunda şu ana kadar bir yönerge yayınlamamıştır. Ancak her ne kadar bu ölçütler belirlenmemiş olsa da küçük ve mikro işletme olma üst sınırının BOBİ FRS’ye tabi bağımsız denetim kapsamına giren orta boy işletme sayılma ölçütlerinin olacağını öngörebiliriz. Küçük ve mikro işletme olma üst sınırını oluşturan orta boy işletme olma ölçütleri ile küçük ve mikro işletme olma alt sınır hadleri aşağıda sunulmuştur:

Tablo: Küçük ve Mikro İşletme Olma Alt Sınır Hadleri ve Üst Sınır Ölçütleri |

|

Bilanço Esasına Göre Defter Tutma Hadleri (2019) |

|

Alış Tutarı Satış Tutarı |

230.000 TL 320.000 TL |

Yıllık Gayrisafi İş Hasılatı |

120.000 TL |

İş Hasılatının Beş Katı ile Yıllık Satış Tutarının Toplamı |

230.000 TL |

Bağımsız Denetim Kapsamı |

|

35.0000.000 TL < (Toplam Varlıklar) |

Büyük ve Orta Boy İşletme |

70.0000.000 TL <(Hasılat) |

|

175 Kişi < (Çalışan Sayısı) |

|

Kaynak: Gelir İdaresi Başkanlığı, (2019); KGK, (2019c) |

|

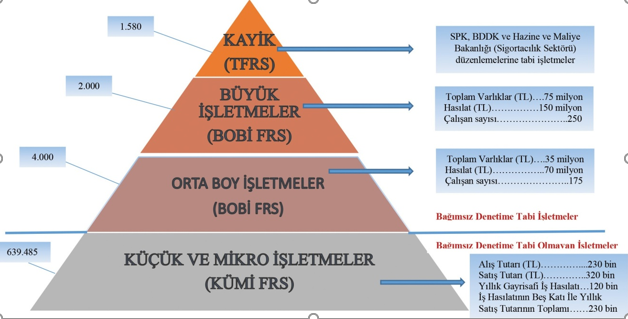

Yukarıda sınırlarını çizdiğimiz küçük ve mikro işletme olma ölçütlerine giren, işletme sayısı şu an için 639.435 adettir, Gelir İdaresi Başkanlığı, (2019). Bu bağlamada ülkemizde TMS/TFRS, BOBİ FRS ve KÜMİ FRS uygulayacak işletmelerin hadleri ve bu hadlere uyan işletmelerin şu anki sayıları KGK tarafından aşağıda şu şekildeki şekilde sunulmuştur:

Şekil: TMS/TFRS, BOBİ FRS ve KÜMİ FRS Uygulayacak İşletmelerin Hadleri - Kaynak: Gelir İdaresi Başkanlığı, (2019)

KÜMİ FRS’yi bağımsız denetime tabi olmayan bilanço esasına göre defter tutan diğer işletmelerin tabi olacağı görülmektedir. Şekilde gösterdiğimiz küçük ve mikro işletme olma alt sınır hadleri sağlayan işletmelerin küçük ve mikro ayrımına ilişkin ölçütler KÜMİ FRS taslağının değişimine göre şekillenecektir. KGK’nin bu ölçütleri AB direktiflerindeki ölçekleri dikkate alarak belirlemeyi planlamaktadır.

3- KÜMİ FRS’nin temel özellikleri

AB direktifi, UK’nin (Birleşik Krallık) mikro işletmeler açısından yürürlükte olan standardı FRS 105 temel alınarak hazırlanan KÜMİ FRS toplam 22 bölümden ve terimler sözlüğünden (105 sayfa) oluşmaktadır.

TFRS ve BOBİ FRS ile karşılaştırıldığında uygulayıcılar açısından daha az maliyetli olacak şekilde tasarlanan KÜMİ FRS taslağı, uluslararası muhasebe ve finansal raporlama uygulamalarıyla tutarlı, işletmelerin genel olarak karşılaşabileceği tüm muhasebe işlemlerine ilişkin muhasebe esaslarının yer aldığı kabul edilebilir bir finansal raporlama çerçevesi ortaya koymaktadır. Metni sade bir anlatım diliyle kaleme alınmış KÜMİ FRS taslağının bölümleri ve içeriği aşağıdaki tabloda sunulmuştur:

Tablo 1: KÜMİ FRS Taslağının Bölümleri ve İçeriği |

|

B1 Kavramlar ve Genel İlkeler |

B13 Kiralamalar |

B2 Finansal Tabloların Sunumu |

B14 Devlet Teşvikleri |

B3 Finansal Durum Tablosu |

B15 Borçlanma Maliyetleri |

B4 Kar veya Zarar Tablosu |

B16 Varlıklarda Değer Düşüklüğü |

B5 Muhasebe Politikaları, Tahminler ve Hatalar |

B17 Karşılıklar, Şarta Bağlı Yükümlülükler ve Şarta Bağlı Varlıklar |

B6 Raporlama Döneminden Sonraki Olaylar |

B18 Yabancı Para Çevrim İşlemleri |

B7 Hasılat |

B19 İşletme Birleşmeleri |

B8 Stoklar |

B20 Gelir Üzerinden Alınan Vergiler |

B9 Tarımsal Faaliyetler |

B21 Dipnotlar |

B10 Finansal Araçlar ve Özkaynaklar |

B22 Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standardına Geçiş |

B11 Maddi Duran Varlıklar |

Terimler Sözlüğü |

B12 Maddi Olmayan Duran Varlıklar |

|

Kaynak: KGK, (2019b). |

|

Uzman Hakkında

İş yaşamına 1995 yılında Güreli YMM A.Ş.’de denetçi yardımcısı olarak başlayan Ergüden, 1998 yılında Denet YMM A.Ş.’nin denetim bölümünde kıdemli denetçi olarak çalıştı. 2000-2006 yılları arasında Zorlu Holding A.Ş. İç Denetim Departmanı’nda İç Denetim Müdür Yardımcısı ve İç Denetim Müdürü, 2006-2009 yılları arasında da Unitim Holding A.Ş.’de İç Denetim Müdürü olarak görev yaptı. Hâlen 2009 yılının Ekim ayında kurduğu Erler SMMM Denetim Hizmetleri Limited Şirketi’nde yönetici ortak olarak denetim danışmanlığı ve denetim hizmetleri veriyor.

Dr. Engin Ergüden, SMMM ve CRMA ruhsatına sahip olup Türkiye İç Denetim Enstitüsü Akademik İlişkiler Komitesi üyesi, The Institute of Internal Auditors, Türkiye Muhasebe Uzmanları Derneği, Türkiye Kurumsal Yönetim Derneği ve Muhasebeciler Mali Müşavirler Birliği Derneği üyesi.

Çeşitli üniversitelerde lisans ve yüksek lisans programlarında dersler veren Ergüden,

TÜRMOB-Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği’nde Türk Ticaret Kanunu ve Bağımsız Denetim Standartları ve Uygulamaları ile Kamu Gözetimi Kurumu, meslek mensubu yetkilendirme eğitimleri kapsamında bağımsız denetim standartları ve şirketlere yönelik profesyonel eğitimler de veriyor.

İşlem Başarılı!

Sorunuz başarılı bir şekilde uzmanımıza gönderilmiştir. Uzmanımız en kısa zamanda sorunuza yanıt verecektir.