Arama kelimelerini değiştirerek tekrar deneyebilirsiniz.

Parola

Parola

Güvenlik

Güvenlik

Kilit Denetim Konuları ve Yenilenen Bağımsız Denetim Raporları

Giriş

Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanması süreci olan bağımsız denetim sonucunda mutlaka denetim sonuçlarının rapora bağlanması zorunluluğu bulunmaktadır. İşletme biliminde her bir sürecin girdisi (INPUT) ve çıktısı (OUTPUT) olduğu göz önünde bulundurulduğunda, risk odaklı bağımsız denetim sürecinin girdisi, risk değerlemesi ve riske karşılık verme çıktısı denetim raporudur. Bağımsız denetim raporlaması ile ilgili standartlar IAS 700-799 arasında yer almakta en temeli IAS 700-Finansal Tablolara İlişkin Görüş Oluşturma ve Raporlama, IAS 705-Bağımsız Denetçi Raporunda Olumlu Görüş Dışında Bir Görüş Verilmesi ve IAS 706-Bağımsız Denetiçi Raporunda Yer Alan Dikkat Çekilen Hususlar ve Diğer Hususlar paragraflarıdır. 2000'li yılların başlarında meydana gelen muhasebe skandalları ile birlikte risk odaklı denetim aşamasına geçen bağımsız denetim raporlaması ile birlikte denetim rapor görüşleri daha detaylandırılarak uzatılmıştır. Oysa bu dönemden önceki geleneksel dönemde denetim rapor görüşleri daha kısa idi. Çalışmamızda, 15 Aralık 2016 tarihinde veya sonrasında sona eren dönemler için hazırlanacak finansal tablolar hakkındaki değişecek denetçi raporlarının içeriğinin neler olacağını ve hangi hususların değişeceği ele alınacaktır.

1- Bağımsız denetimde raporlama

İşletme bilimine göre her bir girdinin mutlaka bir çıktısı olduğu düşünüldüğünde hammadde, genel üretim giderleri ve işçilik giderleri girdi ise üretim süreci sonunda üretilen yarı mamul ve mamul çıktıdır. Başka bir örnekle belirli bir takvim döneminde bir işletmede oluşan her bir işlem girdi ise bu işlemlerin muhasebe bilgi sistemi aracılığı ile faaliyet dönemleri sonucunda üretilen finansal tablolar çıktıdır. Bağımsız denetim sürecinde ise risk odaklı denetim kapsamında risk değerlemesi ve riske karşılık verilmesi denetim sürecinin girdisi ve bu süreç sonunda üretilen bağımsız denetim raporları da sürecin çıktısıdır. Her bir denetim türünde denetim süreci sonucunda mutlaka bir rapor üretilmektedir. Bağımsız denetim raporları genel olarak kısa rapor olup iç denetim ve diğer operasyonel raporlar ise uzun denetim raporlarıdır. Denetim raporunun tanımları;

Uluslararası Denetim Standartlarına (ISA’s) göre yapılan tanımda, “Denetim raporu, denetçinin yaptığı incelemeler sonucunda finansal tabloların ilgili işletmenin finansal durumu ile faaliyet sonuçlarını kapanan hesap dönemi itibariyle doğru olarak yansıtıp yansıtmadığı ve genel kabul görmüş muhasebe ilkelerine uygun bir şekilde hazırlanıp hazırlanmadıkları hususunda edindiği görüşü açıklama olanağı bulduğu bir belgedir.” denmektedir. (www.iaasb.org)

Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu’nun (KGK) yönetmeliğindeki tanımda ise “Denetim raporu, TDS çerçevesinde denetim kanıtlarının değerlendirilmesi sonucunda hedeflenen güvence seviyesine uygun şekilde oluşturulan denetim görüşünün ve varsa dikkat çekilmek istenen diğer hususların kullanıcıların istifadesine sunulması amacıyla kurum düzenlemelerine uygun olarak hazırlanan ve sorumluluğu imzalayan tarafından üstlenilen belge” olduğu yazılıdır. (www.kgk.gov.tr)

2- Raporlama ile ilgili denetim standartları

BDS-700: Finansal Tablolara İlişkin Görüşün Oluşturulması ve Raporlama: Finansal tablolar finansal raporlama çerçevesi ile uyumlu olduğunda olumlu görüş içeren standart denetim raporu düzenlenir. Standart denetim raporunda dokuz unsur bulunur. Bunlar; başlık, muhatap, giriş paragrafı, yönetimin sorumluluğu, denetçinin sorumluluğu, denetçinin görüşü, denetçinin imzası, rapor tarihi ve denetçinin adresidir.

BDS-705: Bağımsız Denetçi Raporunda Yer Alan Görüşte Yapılan Değişiklikler: Bu standart finansal raporlar hakkında UDS 700’e uygun olarak görüş oluştururken, denetçinin görüşte değişiklik yapılmasını gerekli görmesi hâllerine uygun bir raporun yayınlanması konusunu ele alır. Raporun unsurları aşağıdaki gibi sıralanabilir:

- Şartlı görüş türleri,

- Önemli yanlış beyanların karakteri,

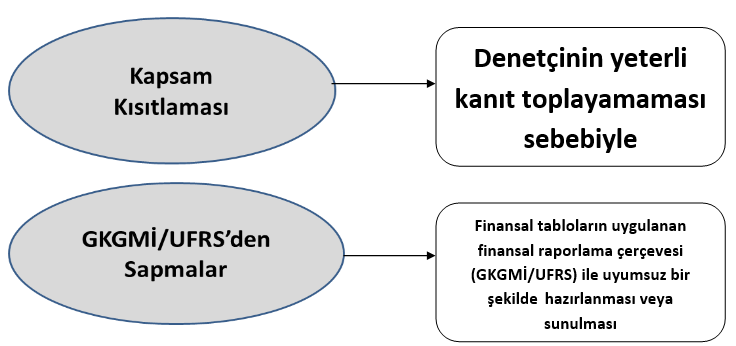

- Yeterli ve uygun kanıt toplama konusunda kifayetsizliğin nedenleri,

- Denetçinin denetim görevini üstlenmesinden sonra işletme yönetiminin kısıtlamalarına bağlı olarak yeterli ve uygun kanıt toplamada yetersiz kalınmasının ortaya çıkardığı sonuçlar,

- Olumsuz rapor veya görüş bildirmekten kaçınma seçeneklerini gerektirecek diğer hususlar,

- Görüşün şartlı olması durumunda denetçi raporunun biçimi ve içeriği,

- İşlevi yönetişimden sorumlu olanlarla iletişimdir.

Olumlu görüşü değiştirmenin koşulları aşağıdaki tabloda gösterilmiştir:

Olumlu görüş dışındaki görüş türleri:

a) Olumsuz

b) Şartlı

c) Görüş bildirmekten kaçınma. Olumlu görüş dışındaki bağımsız denetçi görüş türleri, önemlilik düzeyi ve finansal tabloların bütününe etkisi açısından aşağıdaki şemada gösterilmiştir.

BDS-706: Bağımsız Denetçi Raporundaki Dikkat Çekilen Hususlar ve Diğer Hususlar Paragrafları: Bu standart denetçi raporunda iletilecek ilave bilgileri ele alır. Bu tür ilave bilgiler denetçinin,

a) Kullanıcıların finansal tabloları anlamalarına temel teşkil edecek derecede önem arz eden konulara dikkatlerinin çekilmesi ya da

b) Kullanıcıların denetim, denetçinin sorumlulukları ya da denetim raporunu anlamalarına temel teşkil edecek derecede önem arz eden konulara dikkatlerinin çekilmesini gerekli görmesi hâlinde söz konusudur.

Başlıklar,

- Denetim raporunda esas konu paragraflarının vurgulanması,

- Denetim raporunda diğer hususlara ilişkin paragraflar,

- Görevi yönetişim olanlarla iletişimdir. Açıklama paragrafı gerektiren konu, önemli ve finansal tablo kullanıcısının finansal tabloları anlaması için temel olan bir konudur.

Açıklama paragrafı gerektiren durumlara örnekler:

- Gelecekte sonuçlanacak istisnai bir hukuk davası veya yasal düzenleme ile ilgili belirsizlikler,

- Finansal tabloları bir bütün olarak etkileyen ve erken uygulamasına izin verilmiş olan yeni bir muhasebe standardının yürürlük tarihinden önce erken uygulanması.

- Önemli bir afetin (deprem, sel vs.) meydana gelmesi ve sonuçlarının hâlen işletmenin faaliyetleri üzerinde etkisi olması. Açıklama paragrafı denetçinin görüşünü etkilemez çünkü açıklanan konu eğer finansal tablolarda uygun şekilde sunulduysa veya açıklandıysa denetim raporunda yer alabilir. Diğer konuların belirtildiği açıklama paragrafı denetçinin görüşünü etkilemez çünkü açıklanan konu finansal tablolarda sunulması veya açıklanması gereken unsurlardan değildir. Açıklama paragrafında yer alan husus, finansal tablolarda uygun bir şekilde açıklanmış ve sunulmuş olmasına rağmen, önemli ve finansal tabloların anlaşılması açısından kullanıcılar için temel olan bir konudur.

3- Yeni denetçi raporları

Uluslararası Denetim Standartları, Uluslararası Denetim ve Güvence Standartları Kurulu’nca belirlenmekte ve yayınlanmaktadır. 1978 yılının Mart ayında Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) kurulmuştur. Daha önce Uluslararası Denetim Uygulamaları Komitesi (IAPC) olarak biliniyordu. 1991 yılında, IAPC denetim rehberi “Uluslararası Denetim Standartları” olarak yeniden adlandırıldı. 2002 yılında ise adı Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) olarak değiştirildi. 2003 yılında kurul “Açıklık Projesi” diye adlandırılan bir projeye başladı. Uluslararası Denetim Standartları, “Açıklık Projesi” neticesinde önemli bir değişim süreci geçirmiştir. Bu proje her standartta yer alan kesin hükümlerin ve içerdikleri her kelimenin statüsünün daha açık ve anlaşılır hâle getirilmesi için tasarlanmıştır. (www.aicpa.org)

15 Aralık 2016 tarihinde veya sonrasında sona erecek dönemler için hazırlanacak finansal tabloların denetim raporlarında geçerli olacak değişimlere neden olan faktörler aşağıda maddeler hâlinde özetlenmiştir. Günümüzde finansal raporlamanın;

- Daha karmaşık ve detaylı olması,

- Sübjektif yargı içeren alanların çok fazla olması,

- Daha fazla nitel açıklamaların olması nedeniyle işletme içi ve işletme dışı ilgililer işletme ile ilgili daha fazla bilgi edinmek istemektedirler.

2000-2002’li yıllarda yaşanan finansal ve muhasebe skandalları ve global finansal kriz denetim kalitesini, denetimin ürettiği değeri ve denetimin ihtiyaca uygunluğunun/ilgililiğinin (relevance) daha fazla tartışılmasına neden olmuş ve başta yatırımcılar ve finansal analistler olmak üzere tüm işletme ve işletme dışı kullanıcılar bağımsız denetçilerden daha fazla bilgi talep etmeye başlamışlardır. Bağımsız denetçinin görev ve sorumlulukları üzerine, denetim raporlarını kullanıcılarının ve bağımsız denetçilerin kanaatleri arasındaki fark ve daha çok denetimin niteliği (kapsam, amaçları ve yapısal sınırlamaları gibi) üzerine yanlış anlamadan kaynaklanması denetim raporları beklentiler açığı, farklılığını (expectations gap) ve denetim raporu kullanıcısının karar alabilmek için ihtiyacı olduğuna inandığı bilgi ile mevcut olan erişime açık olan bilgi arasındaki fark bilgi açıklığını (information gap) oluşturmaktadır. Özetle kullanıcılar açısından denetçi raporları denetlenen işletme açısından önemli görülmekte değer (value) ifade etmekte; ancak daha fazla bilgi sağlayıcı ve denetlenen işletme ve finansal tabloların denetimi hakkında daha faydalı (useful) ve daha fazla ihtiyaca uygun (relevance) olması talep edilmektedir.

4- Kilit denetim konuları

ISA/BDS 701, denetçi raporunda bildirilen Kilit Denetim Konularına (KDK) ilişkin açıklama yapılmasını zorunlu kılmaktadır. Böylelikle, bu açıklamada işletmenin ve yürütülen denetimin durum ve şartlarının yansıtılarak yatırımcılara ve diğer denetçi raporu kullanıcılarına (kullanıcılar) ihtiyaca uygun/ilgili ve anlaşılabilir bilgi sağlanması amaçlanmıştır. Bu sebeple, denetçi raporunda bildirilen KDK’ların sayısının, ele alınan konuların seçiminin ve ne şekilde açıklanacağının işletme ve yürütülen denetim açısından farklılık göstermesi beklenmektedir. (www.kgk.gov.tr)

Kilit denetim konuları, cari döneme ait finansal tabloların denetiminde mesleki muhakememize göre en çok önem arz eden konulardır. Bu konular, bir bütün olarak finansal tablolara ilişkin yürütülen denetim çerçevesinde ve bu tablolara ilişkin görüş oluşturulurken ele alınmıştır ve tarafımızca bu konulara ilişkin ayrı bir görüş bildirilmemektedir. Denetçinin, raporunda KDK’ları bildirmesiyle; finansal tablolar hakkında görüş oluşturulurken denetçinin ilgili konuyu uygun bir şekilde çözüme kavuşturmadığını ima etmediğinin ve finansal tabloların ilgili unsurlarına yönelik ayrı bir görüş içerdiğini veya bu unsurlara ilişkin ayrı bir görüş bildirildiğini ima etmediğinin kullanıcılar tarafından anlaşılması büyük önem arz etmektedir. Bu sebeple, standartlaşmış bir ifadeye sahip olmasına rağmen bu giriş cümlesinin zorunlu kılınmasıyla, yeni KDK kavramının anlaşılmasına yönelik uygun bir çerçevenin oluşturulması amaçlanmıştır.

KDK’lar;

- Denetçinin mesleki muhakemesine göre cari döneme ait finansal tabloların denetiminde en çok önem arz eden konulardır. (Raporun İletişimsel Değerini Artırmak)

- Üst yönetimden sorumlu olanlara bildirilen konular arasından belirlenir. Böylelikle yapılan bildirimler ve kurulan iletişimler konusunda daha fazla şeffaflık sağlanması amaçlanmaktadır.

- İşletmeye özgü olmalıdır.

- Finansal tablo açıklamalarının yerine ikame edilmiş değildir.

- Genel ve standartlaşmış/kalıp ifadelerden uzak olması amaçlanmaktadır.

- Uygulanan denetim prosedürlerini detaylı bir şekilde sıralamak anlamsız olabilmektedir.

- Meselenin denetim sırasında çözülemediğini ima etmemelidir.

- Şartlı görüş algısı oluşturmamalıdır.

Kilit denetim konularına ilişkin uzun listelerden kaçınılmalı ve ilgili konuya ilişkin ayrı bir görüş verildiği çıkarılmamalıdır.

KDK örneklerine aşağıda maddeler hâlinde yer verilmiştir:

- Ciddi riskli görülen veya önemli yanlışlık riskinin yüksek olduğu alanlar,

- Önemli yargı içeren alanlar (karmaşık muhasebe tahminleri),

- Denetim sırasında karşılaşın önemli zorluklara ilişkin hususlar,

- Önemli işlem ve olayların etkisi (ilişkili taraf veya olağandışı gerçekleşen işlemler gibi).

Uzman Hakkında

İş yaşamına 1995 yılında Güreli YMM A.Ş.’de denetçi yardımcısı olarak başlayan Ergüden, 1998 yılında Denet YMM A.Ş.’nin denetim bölümünde kıdemli denetçi olarak çalıştı. 2000-2006 yılları arasında Zorlu Holding A.Ş. İç Denetim Departmanı’nda İç Denetim Müdür Yardımcısı ve İç Denetim Müdürü, 2006-2009 yılları arasında da Unitim Holding A.Ş.’de İç Denetim Müdürü olarak görev yaptı. Hâlen 2009 yılının Ekim ayında kurduğu Erler SMMM Denetim Hizmetleri Limited Şirketi’nde yönetici ortak olarak denetim danışmanlığı ve denetim hizmetleri veriyor.

Dr. Engin Ergüden, SMMM ve CRMA ruhsatına sahip olup Türkiye İç Denetim Enstitüsü Akademik İlişkiler Komitesi üyesi, The Institute of Internal Auditors, Türkiye Muhasebe Uzmanları Derneği, Türkiye Kurumsal Yönetim Derneği ve Muhasebeciler Mali Müşavirler Birliği Derneği üyesi.

Çeşitli üniversitelerde lisans ve yüksek lisans programlarında dersler veren Ergüden,

TÜRMOB-Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği’nde Türk Ticaret Kanunu ve Bağımsız Denetim Standartları ve Uygulamaları ile Kamu Gözetimi Kurumu, meslek mensubu yetkilendirme eğitimleri kapsamında bağımsız denetim standartları ve şirketlere yönelik profesyonel eğitimler de veriyor.

İşlem Başarılı!

Sorunuz başarılı bir şekilde uzmanımıza gönderilmiştir. Uzmanımız en kısa zamanda sorunuza yanıt verecektir.